デバイス古今東西(46) ―― 日米の半導体商社を比較:メガ商社化の波にのまれるか,業態を生産者寄りに変えていくか

前回のコラムでは,米国の半導体商社が集約・再編を遂げ,北米市場は寡占化されたことを述べました.資本集約化が進み,規模と範囲の経済を追求した結果,流通機能の強化にまい進している米国の半導体商社と,現在の日本の半導体商社の間には,いくつもの相違点があります.ここでは,日米半導体商社の構造の違いを説明します.そしてメガ商社化を志向しない日本の半導体商社が目指すべき方向性について思うところを述べます.

●グローバル路線を突き進んだ米国,販路が限定的だった日本

2000年に世界第3位の半導体商社となった英国Memec Group社(創業1974年,現Avnet社)の創業者であるDick Skipworth氏と会食したとき,彼が創業前に苦い経験があったことを吐露していました.それは顧客から受領した発注書に,顧客が欲しい半導体の型名と数量は明示されているものの,単価の欄に数字がなかったというのです.同氏の創業の理由の一つは,価格支配権が顧客にある商習慣を憂い,下請け的問屋から脱却しようということでした.つまり半導体のれい明期以降,日本・欧州・米国では割に合わない慣習に対して顧客との関係に配慮して異を唱えず,ビジネスを継続していたのです.もちろんそれらはある限定された特定の顧客に限ってのことでしたが,筆者も1980年の初めころに,日本で同じような経験をしたことがあります.

こうした商習慣上の問題もありながら,1980年代までは米国の半導体商社も,現在の日本の半導体商社と同じように小口取引中心の形態であり,企業の売上や従業員数も日本と同じくらいの規模でした.

しかし,1990年代になると米国の半導体商社は買収と合併を繰り返し,巨大化路線へと突き進みました.物流機能を中心とした事業構造に変化はありませんでしたが,EMS(Electronics Manufacturing Service)を重要顧客と見なし,サプライ・チェーン・マネージメントに基づくIT投資を積極的に行いました.そして,システム・メーカの設計・開発,製造や組み立ての拠点が世界中に広がったことで,これに対応するためのグローバルな物流機能,および自動倉庫の建設に経営資源を集中させました.

一方,日本の半導体商社の場合,顧客であるシステム・メーカの体制がそこまで急速に変化していません.アウトソーシングは徐々に進んでいますが,依然として組み立てや製造の主要機能は自社グループ内に残っています.

米国の半導体商社は,資本力による企業買収を重要戦略としています.フランチャイズ的に地域ごとの営業コネクションを最大限活用し,顧客層は拡大していきます.

これに対して,日本の半導体商社の多くは,日本のシステム・メーカの工場の海外移転に伴って,香港や中国などを拠点として整備しました.顧客層は日系企業の現地法人が中心で,販路は限定されていました.

半導体産業では,地域によって消費される半導体素子の種類にばらつきがあります.例えば米国で半導体の消費をけん引しているのはパソコンや通信機器,携帯端末です.これらに組み込まれる半導体は汎用品が中心で,プロセッサやDRAM,ASSP(Application Specific Standard Product;特定用途向け標準品),FPGA(Field Programmable Gate Array)などが使用されます.

一方,日本のシステム・メーカは家電やAV機器などのホーム・エレクトロニクス機器,ディジタル情報端末,自動車,携帯電話などを生産しており,低消費電力化や低コスト化,小型化を追求しています.そのため,種々の機能を1チップに集約したカスタムメード的な半導体が必要とされ,ソフトウェアで制御するマイコンやASIC,システムLSIなどが消費されています.

●日米の半導体商社の構造を数字で比較

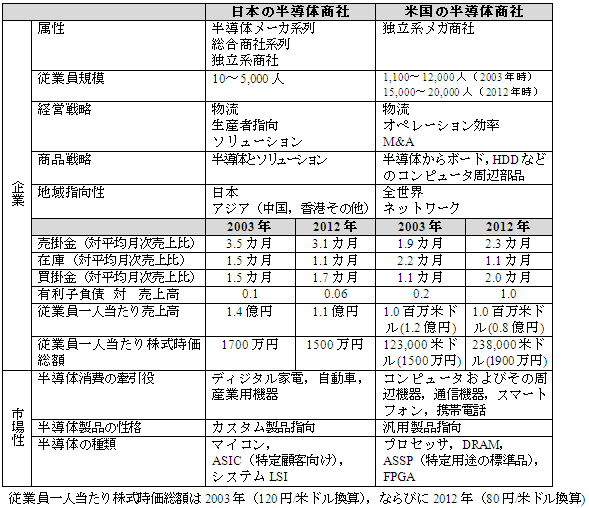

日米の半導体商社の構造上の比較・分析を表1に示します.2003年,ならびに2012年の日米の半導体商社の有価証券報告書などから整理してまとめています.

表1 日米の半導体商社の構造比較

2003年,ならびに2012年の日米の半導体商社の有価証券報告書などから整理して著者が作成.

まず,平均の売掛債権月数,在庫の持ち高月数,買掛債権月数,有利子負債対売上高を見てみましょう.

日本市場の売掛債権月数の長さは,伝統的に世界の相場以上です(大手電機メーカが120日以上の約束手形を振り出すことも珍しくない).つまり,日本の半導体商社の資金負担は重要な機能なのです.米国市場は,ほぼ30日の現金決済が一般的でした.そして,米国の半導体商社が日本,中国,東南アジアの商社を買収・合併するに従って(2003年から2012年にかけて),売掛債権月数は伸びています.

在庫の持ち高月数については,2012年の時点で日米双方とも1.1カ月へと短縮されました.これはIT化が進み,より優れた在庫管理を実現できるようになったからです.

買掛債権月数については,2003年時点では日本の半導体商社の方が米国の平均を上回っていました.2012年には米国の半導体商社の全世界的な買収・合併の影響を受けて米国の買掛債権月数が伸び,日本の平均を上回っています.

日本の半導体商社は大ざっぱに,日本の半導体メーカの系列会社(メーカ系),総合商社の系列会社(商社系),独立系の三つに分類できます.日本の半導体メーカの系列会社は,在庫の持高と買掛債権月数がほかの二つより短いようです.この負担分は,系列の日本の半導体メーカが面倒を見ています.

株式の視点から見た従業員1人当たりの株式時価総額は,日本の場合,2003年から2012年にかけて1700万円から1500万円へと低下しました.一方,米国は123,000米ドル(2003年当時の1米ドル120円換算でおよそ1500万円相当)から238,000米ドル(2012年当時の1米ドル80円換算でおよそ1900万円相当)へと上昇しています.この要因は,日本の株式市場と日本の半導体市場という二つの市場の影響,そして米国の業界再編による経済合理性の追求の結果によるものです.

米国の半導体商社は,継続してオペレーション効率の向上を推進しています.具体的には経営指標として,「売上高 / 従業員数」,「粗利 / 従業員数」,「営業利益 / 従業員数」,「売上代金平均回収日数」,「ROCE(Return on Capital Employed;投下資本利益率.全投下資本に対する利益率のことで,資本の効率性を表す指標)」,「商品ごとの在庫回転期間」などを全従業員に周知徹底させ,企業努力を行っている姿を見せています.