デバイス古今東西(45) ―― システム・メーカの水平分業化とEMSの台頭に端を発する米国半導体商社の世界進出と寡占化

米国の半導体商社は事業規模と事業地域の拡大を追求した結果,寡占化が進みました.ここでは北米市場における半導体商社をとりまく環境と市場の変遷,および米国のシステム・メーカやEMS(Electronics Manufacturing Service)企業の動きと半導体商社との関係について紹介します.

●1990年代に再編と淘汰が進み,米国から世界市場へ進出

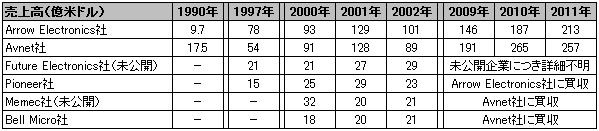

1990年当時,米国の大手半導体商社であるArrow Electronics社の売上高は9.7億米ドル(1990年12月当時の1米ドル130円換算で,およそ1,260億円相当)でした.これは,日本の独立系半導体商社大手である丸文の当時の売上高とほぼ同じです.

時は進み,2000年以降に米国で半導体商社の再編が起こり,Arrow Electronics社の売上高は1990年と比べておよそ10倍以上になりました(表1).

表1 米国の半導体商社の売上推移

株式公開企業の有価証券報告書などから整理して筆者が作成.

2000年以降の再編とは,買収と合併による半導体商社の世界市場への展開です.特にArrow Electronics社と米国Avnet社の2社は世界中で半導体商社の買収を重ね,巨大化しました.例えばAvnet社は,1990年代から10数年の間に世界中で40社以上の半導体商社を買収しました.この戦略により,顧客が新たに10万社ほど増加したと言われています.

再編と淘汰が進み,Arrow Electronics社とAvnet社の2社で北米の半導体流通市場の60%のシェアを占めるに至りました.2001年期のArrow Electronics社とAvnet社の売上高は,それぞれ129億米ドル(2002年当時の1ドル120円換算で,およそ1.58兆円相当),128億米ドル(同1.53兆円相当)でした.2002年3月期の丸文の売上高は約1,380億円ですから,同時期の丸文と10倍以上の開きが生じたと言えます.日本で最大の売上高だった旧NEC半導体系列の半導体商社であるリョーサンでも,2002年3月期の売上高は約2,440億円だった時代です.

2010年ころには米国の半導体商社の再編と淘汰は終息し,Arrow Electronics社とAvnet社の2社の寡占市場となっています.

●システム・メーカと専門企業群がネットワークを形成

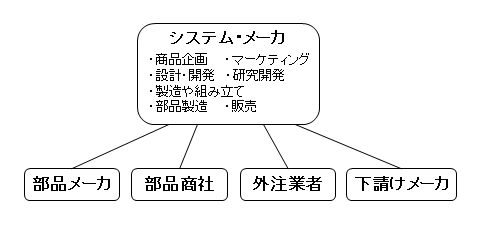

1990年前後までは,米国の半導体商社も日本の半導体商社と同じように比較的小口の取引に特化していました.そのため,大口取引の場合と比較して高い粗利を確保することができました.1980年代~1990年代は,もの作りが垂直統合型だった時代です(図1).システム・メーカは,商品企画,マーケティング,設計・開発,研究開発,製造や組み立て,部品製造,販売のすべてを自社グループ内で行っていました.

図1 1980年代~1990年代のもの作り

1990年以降,米国のシステム・メーカは顧客の要求の多様化に対応するため,顧客の仕様に合わせた製品を提供するようになりました.この時,共通の基盤となるモジュールがあらかじめ準備されるようになり,モジュール化とインターフェース接続という合理的な設計・製造方式が普及しました.さらにインターネット対応やIT化が進むにつれて,電子機器の製品寿命が短くなり,むだな作り置きもできなくなりました.特定の市場領域では,先行企業がその市場を占有するという状況も起こっていました.

こうした状況下で,米国のシステム・メーカはBTO(Build to Order;発注者が指定するシステム仕様・構成に従って組み立てる方式)とTime to Market(早期に商品を市場に投入すること.商品がより早く紹介されるほど,市場を占有する確率が高くなる.本コラムの第19回を参照)を戦略として掲げていきました.

これ以降のもの作りが1990年以前のもの作りと異なる点は,もの作りにかかわる情報の規模とその取り扱いです.すなわち,自社ですべてを行うことが不可能となり,もの作りにかかわる多くの情報を複数の企業で共有しなければならなくなりました.これにより,それまで垂直統合構造だったシステム・メーカの多くが水平分業型に変わりました.水平分業化された企業群も,その分野で他社にまねのできない製品を提供したり,競争力を維持したりできなければ,生き残れなくなりました.

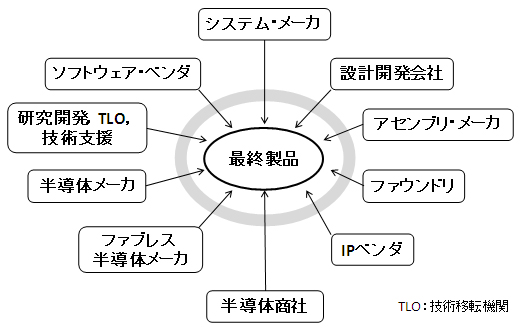

こうして,徹底した情報公開と生産・調達のグローバル化,ITを駆使したサプライ・チェーン・マネージメントを推進することで,システム・メーカ,およびそのメーカと対等に位置するさまざまな専門企業群のネットワークが形成されました(図2).

図2 ネットワーク化されたもの作り企業

●EMS企業の工場の隣に大型の自動倉庫を建設

システム・メーカの生産体制の変化は,同時にEMS時代の到来とも言えます(本コラムの第31回を参照).EMSは,電子機器の受託生産サービスを行う企業です.製品を作るシステム・メーカに代わって,製品の設計,試作,生産,発送,補修業務を一括して引き受けます.コスト・ダウンを求めて業務を委託する一般的な受託組み立て業やアウトソーシングとは異なります.1995年から1999年までの4年間で,EMS業界の市場規模は400億米ドルから1,100億米ドルへと,約2.5倍に拡大しました.

EMSは,典型的な水平分業型の事業モデルと言われています.米国Hewlett-Packard社や米国Cisco Systems社,米国Dell社,フィンランドNokia社といったコンピュータ・メーカや通信機器メーカが積極的に工場をEMS企業へ売却し,業務をアウトソーシングしたのはこの時代です.これ以降,多くのシステム・メーカは,製品開発や技術開発などの企画機能,および付加価値サービス機能に経営資源を集中するようになりました.

一方,米国の半導体商社はEMS企業の工場の隣に大型の自動倉庫を建設しました.そしてサプライ・チェーン・マネージメントの考え方に従って,IT化や情報システムの共有を図りました.これに伴って,EMS企業は世界中の部品や材料調達を集約した購買代行業の機能も併せ持つようになりました.半導体バブルがはじける2001年前後のことです.

近年,パソコンやスマートフォン,ゲーム機などの電子機器を製造している台湾の代表的なEMS企業であるFoxconn社(Hon Hai Precision Industry社)の2010年12月31日期の年間売上高は992億米ドル(1米ドル77円換算でおよそ7兆6400億円相当)に達しています.シンガポールのFlextronics社の2011年3月31日期の年間売上高は286億米ドル(同2兆2080億円),そして米国Jabil Circuit社の2011年8月31日期の年間売上高は165億米ドル(同1兆450億円)となっています.

一方,2000年前後から日本では強いバランス・シート,すなわち資産の圧縮と利益率の向上を求めて,所有する過剰設備や従業員をEMS企業に売却する事例が多発しました.こうした動きに合わせて,2000年以降,欧米の半導体商社が日本に進出し,日本の半導体商社を買収する戦略を推し進めました.欧米のメガ商社の資本を求める日本の半導体商社もありました.さらに日本の半導体メーカが合従連衡する動きに合わせ,メーカ系,商社系,独立系注1のそれぞれで,日本の半導体商社の集約と再編が続いています.

注1:ここでは,電機メーカの傘下にある販社を「メーカ系」,大手総合商社の半導体専門子会社である販社を「商社系」,小口販売を出発点として起業し,オーナが経営している販社を「独立系」と呼んでいる.

米国の半導体商社は集約と再編を終え,北米市場は寡占化されました.米国の半導体商社は資本の集約化が進み,流通機能の強化にまい進しています.一方,日本の半導体商社はまだ発展途上です.

次回は,2000年前後ならびに2010年前後に着目し,日米の半導体商社の構造を分析してみます.

やまもと・やすし

●筆者プロフィール

山本 靖(やまもと・やすし).半導体業界,ならびに半導体にかかわるソフトウェア産業で民間企業の経営管理に従事.1989年にVHDLの普及活動を行う.その後,日米で数々のベンチャ企業を設立し,経営責任者としてオペレーションを経験.日米ベンチャ企業の役員・顧問に就任し,経営戦略,製品設計,プロジェクト管理の指導を行っている.慶應義塾大学工学部卒,博士(学術)早稲田大学大学院.